Es geht viel bequemer, im Internet von zuhause aus. Dabei können Verbraucher sich umfassend informieren und den Antrag gleich online in die Wege leiten. Das ist in der Regel komfortabel und günstig. Damit es auch sicher ist, gilt es ein paar Dinge zu beachten. Denn mit einem Kreditvertrag gehen Verbraucher eine langfristige, finanzielle Verpflichtung ein. Sie müssen das geliehene Geld nebst Zinsen und Bearbeitungsgebühren in der vereinbarten Zeit wieder zurückzahlen. Damit der Kredit nicht zur Falle wird, gilt es den richtigen Betrag zu wählen, auf die Höhe der Zinsen und die Laufzeit zu achten. Zugleich ist es wichtig, unseriöse Anbieter zu erkennen und die verschiedenen Kreditangebote miteinander zu vergleichen.

Tipp 1: Seriöse Anbieter erkennen

Seriöse Anbieter legen von Anfang an alle Gebühren und Kosten offen, die mit dem Kreditvertrag auf den Kunden zukommen. Sie verlangen im Voraus keine Bearbeitungsprovision und knüpfen den Kredit auch nicht an den Kauf weiterer Produkte, wie beispielsweise einen Bausparvertrag oder eine Restschuldversicherung. Sollte einer der genannten Punkte zutreffen, ist die Wahrscheinlichkeit groß, dass es sich um einen dubiosen Anbieter handelt. Diese werben sehr oft auch mit „Kredit ohne Schufa“ oder ähnlichen Slogans.

Tipp 2: Kreditangebote vergleichen

Nicht immer ist das erste Angebot, das sich gut anhört, wirklich auch das Beste. Selbst wenn das Angebot mit besonders niedrigen Zinsen wirbt und eine schnelle Auszahlung verspricht, kann es sein, dass es noch ein besseres Angebot gibt. Deshalb ist es sinnvoll, vor dem Vertragsabschluss immer einen Kreditvergleich zu machen.

Tipp 3: Verwendungszweck für den Kredit angeben

Viele Online-Kreditrechner fragen den Verwendungszweck für das Geld ab. Der Grund dafür ist einfach: Wenn ein Verbraucher das Geld für einen ganz bestimmten Zweck ausgibt, gewähren einige Anbieter bessere Kreditkonditionen. Häufig sind Fahrzeug- oder Renovierungskredite günstiger als ein Kredit zur freien Verwendung. Das hängt damit zusammen, dass ein Auto oder eine Immobilie als zusätzliche Sicherheit für den Kredit dienen kann. Damit sinkt für die Bank das Risiko für einen Zahlungsausfall. Als Belohnung gibt es meist einen besseren Zinssatz.

Tipp 4: Kreditbetrag genau berechnen

Verbraucher, die ganz bequem einen Online-Kredit von zuhause aus beantragen, neigen dazu, etwas großzügiger mit sich selbst zu sein. Sie beantragen eine höhere Kreditsumme als eigentlich notwendig wäre. Das hat zur Folge, dass die monatlichen Raten entsprechend höher ausfallen. Dann stellt sich natürlich die Frage, ob der Verbraucher die Ratenzahlungen über die gesamte Laufzeit leisten kann, also für einige Monate oder Jahre. Andererseits sollte die Kreditsumme auch nicht zu niedrig sein, damit ein gewisser Spielraum bleibt. Wer ein Auto kauft, muss mit Nebenkosten (beispielsweise für die Zulassung und die Versicherung) rechnen.

Tipp 5: den Effektivzins berücksichtigen

Bei der Kreditaufnahme ist es wichtig, auf den effektiven Jahreszins zu achten. Dieser enthält auch die Kosten für den Kreditvertrag. Darüber hinaus lassen sich verschiedene Angebote anhand des Effektivzinses besser vergleichen. Viele Kreditrechner zeigen eine Zinsspanne an. Welcher Zins letztendlich zum Tragen kommt, hängt sehr von der Bonität des Kreditnehmers ab. Um Angebote effektiv vergleichen zu können, sollten Verbraucher sich am angegebenen Zwei-Drittel-Zins orientieren. Diesen Zinssatz erhalten zwei Drittel der Darlehensnehmer dieser Bank für einen entsprechenden Kredit.

Tipp 6: die Höhe der Monatsrate

Die monatliche Ratenhöhe sollte so bemessen sein, dass sie bequem bezahlbar ist. Eine zu hohe Monatsrate kann dazu führen, dass Verbraucher den Dispokredit ihres Kontos in Anspruch nehmen müssen. Im schlimmsten Fall fällt eine oder mehrere Rate ganz aus und es sind Strafzinsen zu zahlen. Ist die Rate hingegen zu niedrig angesetzt, kann das ebenfalls Geld Kosten. Denn damit verlängert sich die Laufzeit und der Verbraucher zahlt mehr Zinsen.

Die ideale Monatsrate lässt sich einfach mithilfe einer Haushaltsrechnung ermitteln. Durch eine Gegenüberstellung der regelmäßigen Einnahmen und Ausgaben lässt sich diese Berechnung leicht bewerkstelligen. Dabei ist es sinnvoll, einen gewissen Betrag für unerwartete Ausgaben einzukalkulieren, beispielsweise wenn ein Gerät kaputt geht. Was am Ende des Monats, nachdem alle Ausgaben beglichen sind, übrig ist, steht für die Tilgung des Kredits zur Verfügung.

Tipp 7: ein zweiter Kreditnehmer

Durch die Angabe eines zweiten Kreditnehmers im Darlehensantrag erhöhen sich die Chancen auf eine Kreditbewilligung. Zudem geben viele Banken dann bessere Konditionen, weil durch den zweiten Kreditnehmer das Ausfallrisiko reduziert ist. Voraussetzung ist, dass die zweite Person ein regelmäßiges und ausreichendes Einkommen hat, um im Fall eines Zahlungsausfalls durch den ersten Kreditnehmer die Raten bezahlen zu können.

Tipp 8: Restschuldversicherung abwählen

Die Restschuldversicherung übernimmt die Raten, wenn der Kreditnehmer krank oder arbeitslos wird. Sie springt auch im Todesfall ein, um die Hinterbliebenen zu entlasten. Diese Versicherung ist bei einer großen Immobilienfinanzierung sicherlich sinnvoll, bei einem Kleinkredit ist sie jedoch nicht notwendig. Sie erhöht nur die monatlichen Kosten. Häufig ist diese Option bereits ausgewählt. Verbraucher sollten unbedingt darauf achten, dass sie die Versicherung nicht ungewollt abschließen.

Tipp 9: gründlich informieren

Den Abschluss eines Online-Kredits machen Verbraucher in der Regel alleine, ohne eine persönliche Beratung durch einen Mitarbeiter der Bank. Dadurch sinken die Kosten für die Anbieter, weshalb Online-Kredite häufig günstiger sind. Kunden sollten sich vor Vertragsabschluss im Internet umfassend informieren. In Vergleichs -und Verbraucherportalen ist es möglich, sich einen guten Überblick über den Markt zu verschaffen. Verbraucher können dann die verschiedenen Angebote besser einschätzen.

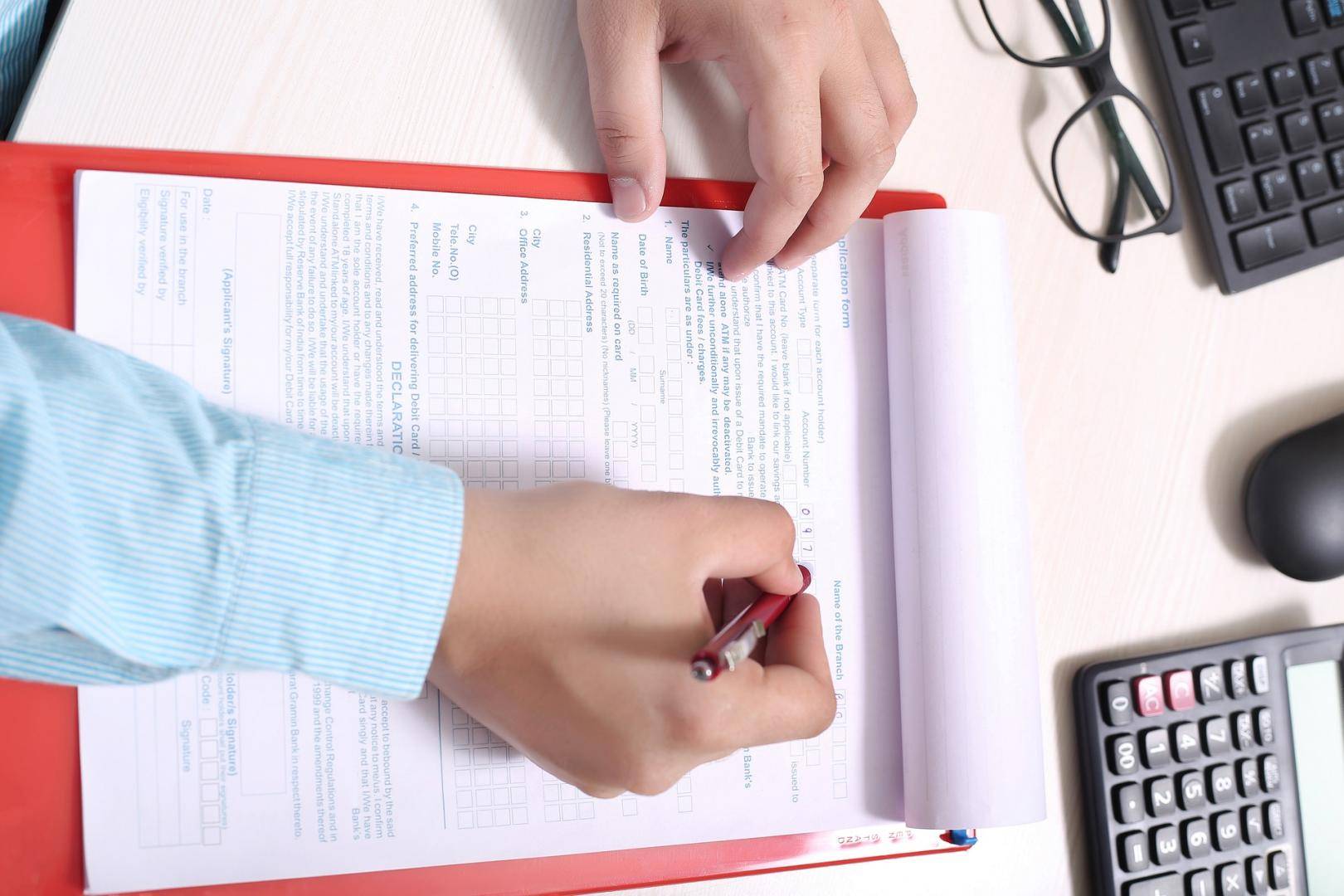

Tipp 10: beim Ausfüllen des Antrags zu beachten

Verbraucher sollten unbedingt alle notwendigen Formulare vollständig und wahrheitsgemäß ausfüllen. Wer falsche Angaben macht, muss damit rechnen, dass die Bank den Antrag ablehnt oder den Kredit kündigt. Letzteres hat zur Folge, dass der geschuldete Betrag sofort zurückzuzahlen ist.